「保單解約」其實不是解約你知道嗎?忘記繳保費、想暫停保單,卻又擔心保障和已繳保費全都泡湯?本文帶你掌握「復效」、「停效」、「失效」、「解除」、「無效」的法律意義與對應對策,幫你找出最不吃虧的做法,避免保障中斷、錢也回不來的雙輸局面。

影響保單效力的幾種情況

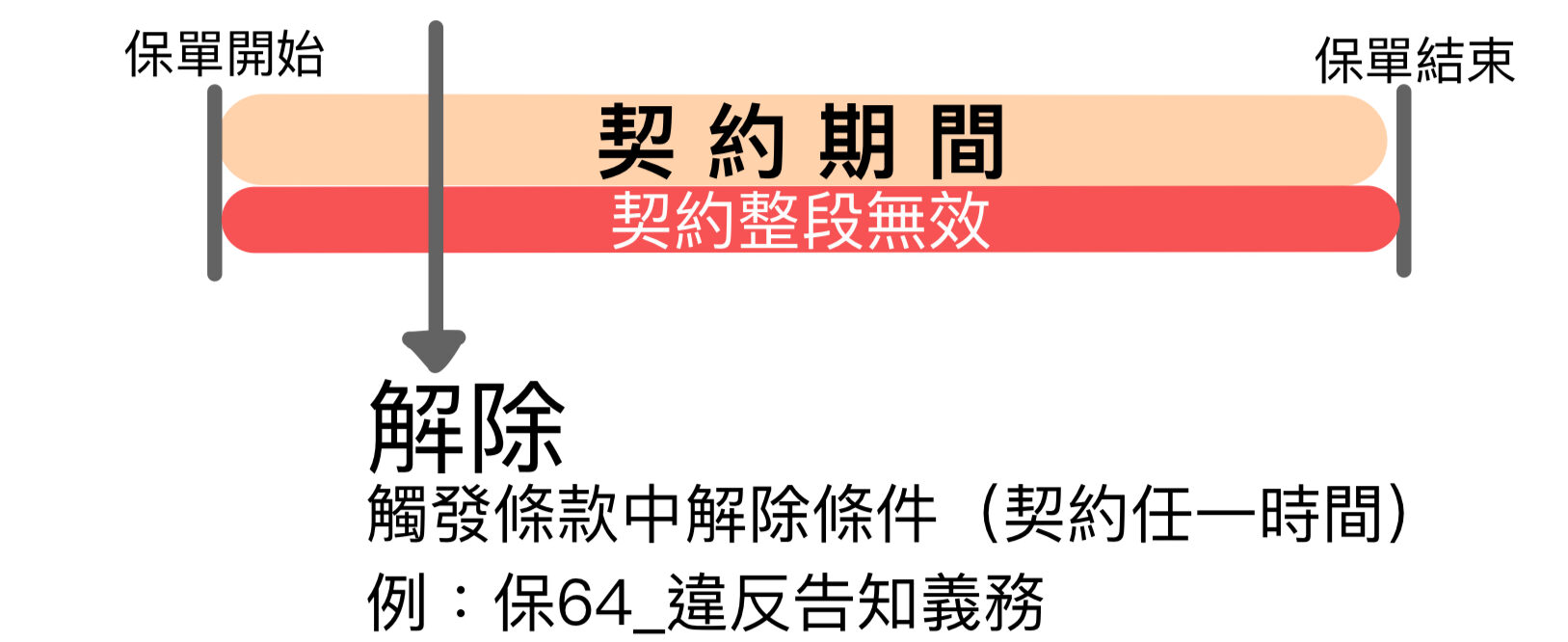

根據在不同時間發生「失去效力」,有不同的名詞定義,解除權能使契約「溯及既往」的無效,終止權能使契約「未來」失效。

1. 保單無效

以下二者所產生之效力,皆是契約「本來」就不該有效。

- 無效:

契約(條款)中明訂之無效情事,自契約一開始即無效(自始無效)。 - 解除:

當事人取得解除權後,行使權利使契約回到「自始無效」之效力。即回復至雙方無契約關係之狀態。此時,雙方互負使對方的法律權益「回復原狀」之義務,如果無法回復原狀,亦應給予賠償。

💡 解除權可參考保險法§64,要保人若簽約時不據實告知義務,保險公司就能解除契約,使契約自始無效,因為這契約自一開始就是因未落實「誠信原則」而造成資訊不對稱的。

契約無效可參考保險法§105,第三人訂立之死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效;保險法§51(e.g.手機摔碎了,才事後補買手機險。)

2. 保單失效

保險公司終止契約後的保單,普遍常俗稱「保單失效」,讀者可理解為本來是有效的,但被終止後契約已不再有效,有「失去效力」的概念。

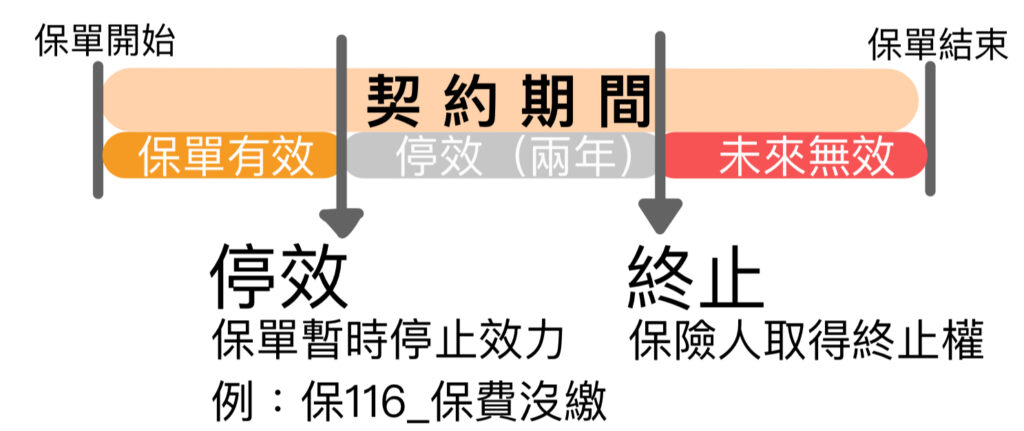

- 停效:

保險契約之效力「暫時」停止。 - 復效:

將保險契約之效力由「停效」恢復。 - 終止:

當事人取得「終止權」註1後,有權使契約「不繼續」發生效力,日後當事人雙方不再受該契約之拘束,但是在終止「前」之法律關係仍然有效。 - 失效:

行使「終止權」後,契約自當日起失效。

註1:終止權是形成權的一種

💡 常見的「保單解約」,其實是屬於要保人「終止」契約的範疇,因為要解約的是即日起至未來的契約。

什麼是保單停效?

所謂「停效」,指的是「暫時」停止效力,根據保險法 116 條第 1 項:

「人壽保險之保險費到期未交付者,除契約另有訂定外,經催告到達後屆三十日仍不交付時,保險契約之效力停止。」

若保險公司在電話催告後沒有收到當期應該繳納的保費,不管是忘了繳、不想繳,這時契約效力就會停止,而停止期間的保單,對於保險事故是不需要負責的,保險公司可不必給付這段期間所發生的費用。

什麼是保單復效?

許多人面臨要復效的情況多是催繳單沒收到,等到發現漏繳保費時保單已經被停效了,這時候務必掌握保單復效的「黃金時間」:

- 停效 6 個月內:

繳清短繳保費及利息後,無條件復效。 - 停效 6 個月後:

除繳清短繳保費及利息外,保險公司可要求提供「可保證明」,確認被保險人體況,除了有重大變更之外,保險公司不得拒絕復效。

若保險公司收到可保證明後,15 日內不拒絕,則視為恢復效力。

停效時間最久多久?

復效期間為從停效日開始計算,最少不能低於兩年(至少要兩年),只要達兩年,保險公司就取得終止契約的權利。實務上保單條款所註明的復效期限就是兩年,一旦兩年一到,保單的效力就即行終止。

保險法 116 條第 3 項:

「第一項停止效力之保險契約,於停止效力之日起六個月內清償保險費、保險契約約定之利息及其他費用後,翌日上午零時起,開始恢復其效力。

要保人於停止效力之日起六個月後申請恢復效力者,保險人得於要保人申請恢復效力之日起五日內要求要保人提供被保險人之可保證明,除被保險人之危險程度有重大變更已達拒絕承保外,保險人不得拒絕其恢復效力。」

什麼是保單失效?

所謂「失效」,指的是保險契約喪失效力、無法復效,通常是因為超過復效期限(例如停效滿兩年)、或保險公司依條款主張終止契約後,導致契約完全失去法律效力。

簡單來說,「失效」比「停效」更嚴重:

- 停效:仍有機會救回來,屬於暫停效力。

- 失效:代表契約關係已經正式終結,無法再回復保障,要保人也不能要求保險公司理賠任何失效後的事故。

常見造成保單失效的情況

- 超過兩年未復效:根據保險法第 116 條,保單最多可停效兩年,超過時間仍未申請復效,就會直接失效。

- 要保人主動終止契約:當保費已繳交 1 年以上時,終止保單時可領取解約金(不得低於保價金四分之三),這時原本的契約即被終止,原本的保單等於失效。

- 保險公司終止契約:如保險公司破產、不同意減少保費、危險增加等,保險公司可行使終止權,使契約失效。

保險法第 119 條第 1 項:

「要保人終止保險契約,而保險費已付足一年以上者,保險人應於接到通知後一個月內償付解約金;其金額不得少於要保人應得保單價值準備金之四分之三。」

保單失效會退費嗎?

這取決於你的保單類型,如果是有保價金的保單,保費又付足二年以上,保險公司就必須返還保價金。

- 有保價金:終身壽險、利率變動型年金保險(或年金險)及投資型保險等商品。

- 無保價金:意外險、醫療險及產險等商品,大多無保價金。

💡 更多保價金相關知識>>>保單價值準備金是什麼?保單價值準備金計算、查詢教學

繳不出保費怎麼辦?3 種不喪失價值選擇權一次看懂

不喪失價值選擇權(non-forfeiture options),是保險學中,要保人在一定範圍內,能自由運用原保單現金價值的實質選擇權:

| 選項名稱 | 特色說明 | 適合情境 |

|---|---|---|

| 減額繳清 | 使用保單累積的保價金,一次性抵繳未來保費,改為較低保障金額的「終身壽險」保單,保費不再需要繳交。 | 想保留部分終身保障、但不再想繳費 |

| 展期定期 | 將保價金轉為「定期壽險」,保額不變、保障時間縮短,保費也不必再繳,保障會自動於期滿時終止。 | 暫時無法繳費,但希望維持原保額 |

| 領取解約金 | 主動終止契約,申請領回保價金,現金直接入帳,但保單保障即刻結束。 | 短期內急需資金,放棄保障換現金 |

【延伸閱讀】

發佈留言