你知道嗎?光是家中水管滲水到鄰居家、狗狗不小心咬到人、出門遛小孩卻弄壞商家商品,這些日常小意外,都可能讓你必須負擔數萬元、甚至數十萬元的賠償費用。其實這些狀況都有機會靠「個人/家庭責任險」理賠!

💡夏天一到,冷氣就滴水?【延伸閱讀】>>>冷氣滴水原因?冷氣滴水還能吹嗎?冷氣滴水自救!

個人責任險是一種當你或家人「不小心造成別人損害」時,能幫你出面賠償的保險。本篇將帶你快速搞懂:

- 個人責任險是什麼?

- 保什麼、不保什麼?

- 哪些人一定要保?

💡被保險人是否能附加家庭成員,則要視保單條款所訂定。

個人責任險是什麼?

什麼是個人責任險?所謂的個人責任險,指的是當你在日常生活中不小心造成他人受傷、死亡,或讓對方的物品損壞,需要面臨賠償責任的情況,由保險公司替你分攤賠償金額。

舉凡水管爆裂滲水至鄰居家、逛展覽時不小心碰壞藝術品、或在親子出遊小孩搗蛋,這些情況都有機會發生,並且家長為法定代理人,還需對於未成年子女的行為負連帶賠償責任註1。而只要是非故意、屬於意外事件,且符合保單條件,扣除自負額後,保險公司會在投保金額內幫你給付剩下的金額。

💡 【相關新聞】>>>小孩戳壞甜點店90萬元音響,店家也有錯嗎?

所謂「責任」二字,即被保險人因故意或過失,對不特定第三人所造成的損失,在民 184 所規定範圍內,所該負擔的損害賠償責任。

民法第 184 條

:「因故意或過失,不法侵害他人之權利者,負損害賠償責任。故意以背於善良風俗之方法,加損害於他人者亦同。

違反保護他人之法律,致生損害於他人者,負賠償責任。但能證明其行為無過失者,不在此限。」

保險公司將於保險金額限度內,對於被保險人之下列損失或所負擔之費用,負給付保險金責任:

- 於承保範圍內對他人依法負擔之損害賠償責任。

- 因被害人體傷所支出之急救費用。但其後認定被保險人對此次事故不負賠償責任者,被保險人應返還本公司所支出之急救費用。

- 被保險人因處理該損害賠償事故所生之律師費用(不含訴訟他造之律師費用)、訴訟費用、和解費用或其他相關之法律費用。

個人責任險保什麼?承保範圍一次看

相信讀者都知道汽車第三人責任險是什麼(俗稱第三人責任險),是以賠償車禍事故時,被保險人對於第三人的損害賠償責任(體傷、財損)。

個人 / 家庭責任險概念雷同,主要承保因家庭成員的個人行為導致第三人受傷、死亡或財物有損害的賠償費用,主要為下列情況所引起之行為:

💡 【延伸閱讀】>>>第三責任險是什麼?理賠範圍?第三人責任險全解析!

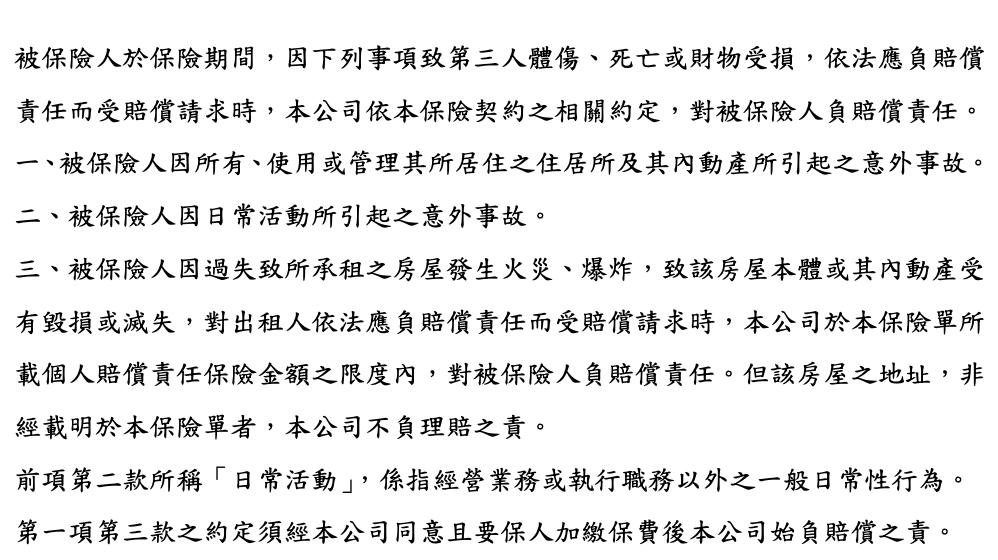

1. 住家相關意外

如果你因為擁有、使用或管理自己「居住的地方或裡面的家具物品」,不小心釀成意外,導致第三人受傷或財物損失,就可以申請理賠。

舉例:水管爆裂淹到鄰居、窗戶掉落砸到路人等。

2. 一般日常活動造成的意外

只要不是在「工作、經營事業」時發生的事,例如你在外面騎腳踏車撞到人、孩子玩耍撞壞別人東西、遛狗咬到人,這類屬於「日常生活中」不小心造成他人損害的,都在保障範圍內。

3. 承租房屋引發的火災或爆炸

如果你是租屋族,因為疏忽導致房屋起火或爆炸,導致房東房子或屋內家具受損,依法需要對房東賠償時,也可以申請理賠。

⚠️ 不過這項保障要先在保單上註明地址,並加保、加價後才會生效,否則保險公司不會負責。

【注意事項】

*以上條款僅為特定保險公司節錄,實際情況請依個別商品條款為準

| 險種 | 個人責任險 | (汽車)第三人責任險 |

| 承保範圍 | 個人 | 汽車 |

| 承保範圍 | 日常活動所引起之意外事故 | 汽車發生意外事故 |

| 體傷 | V | V |

| 財損 | V | V |

不保事項

責任險的不保事項大致雷同,許多「故意」、「違法」行為皆不保,因此下略僅列出部分做探討,詳細資料請見個別商品條款:

- 故意或違法行為:

例如故意傷人、犯罪、誹謗、侵犯他人著作權/商標/專利。 - 特殊災害或重大事故:

像是地震、火山爆發、海嘯、核子事故、污染、戰爭、叛亂等。 - 工作相關行為:

只保日常生活,不保你工作、經營事業或職務所引發的責任。 - 家人互相傷害不賠:

如果是你跟配偶、同住家人之間發生損害責任,不屬於理賠範圍。 - 僱傭關係的傷害不賠:

對你請的員工(如幫傭)因工作受傷,保險不會賠。 - 商品或服務瑕疵:

你製造、維修、供應的產品有問題,導致別人損害,這種不保。 - 合約約定責任:

如果是因為合約或協議加重你的責任,就不在保障內(除非原本就依法要負責的部分)。 - 租來的東西損壞:

你借來、代管的東西壞掉不賠(但若有加保租屋責任條款,則除外)。 - 酒醉、吸毒或傳染病:

例如酗酒後傷人、傳染疾病給別人等,不予理賠。 - 特殊物品或交通工具:

使用像汽車、飛機、船、槍、甚至無人機造成的事故,原則上不賠(無人機需符合法規、自然人持有才有機會理賠)。 - 居住大樓的共有設施:

像樓梯、電梯、頂樓水塔若出問題導致第三人受傷,但又無法歸責到特定戶,這類「共有人責任」部分超過自己持分比例的部分,保險不會負責。

【注意事項】

*以上條款僅為特定保險公司節錄,實際情況請依個別商品條款為準

個人責任險怎麼理賠?理賠流程與注意事項

一旦發生意外導致他人受傷或財物損失,該怎麼申請個人責任險理賠?流程並不複雜,但務必記得「留證據」、「快通報」、「準備文件」這三大原則。以下整理申請步驟與應備資料,幫你掌握理賠關鍵,不讓該拿的補償跑掉。

- 拍照、報案,保留現場證據

盡可能記錄事故現場情況,包含受害人傷勢、損壞物品、事發位置等,並視情況報警或尋求第三方佐證。 - 立即通知保險公司

儘早聯絡保險公司報案,說明事故經過,以利後續理賠審核。 - 協助處理第三人索賠事宜

包含和解溝通、提供資料、配合訴訟或仲裁過程等,若有訴訟過程,保險公司需依照保單條款提供協助。

需要準備的理賠文件

申請理賠時,應檢附下列文件:

- 理賠申請書。

- 意外事故證明文件。

- 損失證明文件。

- 和解書、法院確定判決、仲裁判斷書或有關單據。

- 前述各款以外其他必要之文書證件

哪些人適合投保個人責任險?

生活中難免有意外,一不小心就可能害到別人、得賠錢。像是寵物咬人、孩子打破別人東西,或家中漏水波及鄰居,這些都可能讓你背上數萬元賠償責任。以下族群特別建議投保:

- 有養寵物的飼主

- 有小孩常在外嬉戲的家庭

- 常戶外活動者(如登山、自行車)

- 想加強家庭保障的人

個人責任險和家庭綜合保險有什麼差別?

家庭綜合保險主要是由許多保險所組成(如:住家財物損失保險、住宅地震基本保險、住家日常生活責任保險等),以整個「住家」或「家庭」為單位,承保其家庭或家庭成員的風險。

而當中的住家日常生活責任保險(或稱家庭日常生活責任保險),則是以家庭成員(本人、配偶、子女及其同居親屬)為單位,承保各種日常生活行為等造成第三人體傷、死亡或財損之責任保障。

- 家庭綜合險是「住宅為核心」,可附加家庭成員責任保障。

- 個人責任險是以「個人」為主的保險商品,可單獨購買,更適合沒有買房的人。

市面常見個人責任險有哪些?保費貴嗎?

市面上單獨推出個人責任險的公司不多,多為以綜合保險(如:住宅火災綜合保險、個人意外綜合保險)名,將其附加至名下。

| 商品 | 保費 / 年 |

| 國泰 BeSafe 個人責任險進階型 |

303 元 |

| 富邦 新十全大補綜合保險 計畫 D |

6,128 元 |

| 富邦 新十全兒童 2.0 綜合保險 |

3,759 元 |

| 新安東京 居家綜合保險 |

依居住地段不同調整 |

常見問題 Q&A

Q:家裡漏水可以申請個人責任險嗎?

A:不一定。如果因為漏水而影響到鄰居或第三人,才有辦法給付因侵權行為發生的「損害賠償」責任。

Q:小孩打破別人東西可以理賠嗎?

A:可以,依據民法第 187 條,無行為能力人或限制行為能力人,不法侵害他人之權利者,以行為時有識別能力為限,與其法定代理人連帶負損害賠償責任。行為時無識別能力者,由其法定代理人負損害賠償責任。

Q:寵物咬人沒牽繩還能理賠嗎?

A:可以,依據民法第 190 條動物加損害於他人者,由其占有人負損害賠償責任。

Q:租屋族能不能買?

A:可以,但是要找有承保「承租房屋」的保險商品!

【注意事項】

*本篇文章僅以部分公司商品做揭露,以上條款僅為特定保險公司節錄,實際情況請依個別商品條款為準

【延伸閱讀】

發佈留言