根據 1970 年被提出的展望理論(prospect theory),人們對於「風險」(或危險)中所謂的「不確定性」感到厭惡。而保險的意義,是將「不確定性大損失轉化為確定性小損失;少數人重負擔轉化為多數人輕負擔」,透過共籌資金、共同分擔,分散不確定性、低機率災害的嚴重損失。

壽險是大家耳熟能詳的險種,它是一種保障死亡或長壽風險的保險工具,不僅與意外險的邏輯與給付差異甚大,連自殺是否賠付、給付條件為何,也有明確的規範。本篇將系統解析壽險的定義、功能與適用族群,並帶你一次搞懂壽險與意外險的差異、自殺是否理賠的關鍵判準。

壽險是什麼?在人身保險中扮演什麼角色?

📌 保險法第 13 條:

「1. 保險分為財產保險及人身保險。

2. 財產保險,包括火災保險、海上保險、陸空保險、責任保險、保證保險及經主管機關核准之其他保 險。

3. 人身保險,包括人壽保險、健康保險、傷害保險及年金保險。」

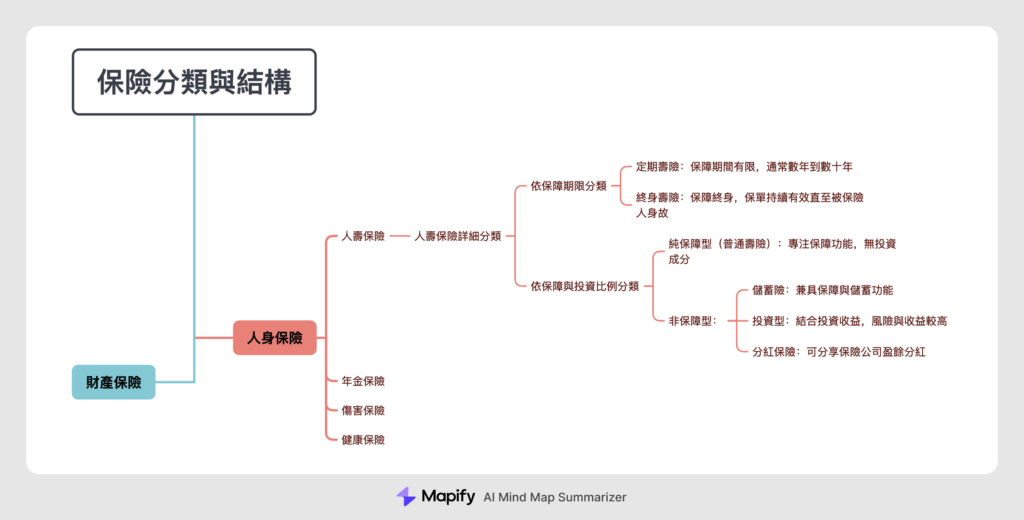

保險,又分為「人身保險」與「財產保險」兩個部分。如其字面所述,人身保險以「人」為主要保障的對象;財產保險則係以「財產」為主要保障的對象。

人身保險將壽險分為了下列四種:

- 人壽保險:承保活太短的風險

人壽保險人於被保險人在契約規定年限內死亡,或屆契約規定年限而仍生存時,依照契約負給付保險金額之責。 - 傷害保險:承保意外事故所致之風險

傷害保險人於被保險人遭受意外傷害及其所致失能或死亡時,負給付保險金額之責。 - 健康保險:承保因疾病引起之醫療風險

健康保險人於被保險人疾病、分娩及其所致失能或死亡時,負給付保險金額之責。 - 年金保險:承保活太久的風險

年金保險人於被保險人生存期間或特定期間內,依照契約負一次或分期給付一定金額之責。

壽險有哪些種類?分紅、利變、投資型一張圖看懂

上圖我們提到,壽險除了以保障年限做區分外,也根據投資比例分類,舉凡常見的利變型保單(儲蓄險)、投資型保單、分紅保單,都是壽險的一種,只是依照投資方式不同,分別冠上不同的名稱。

💡 利變型保單、分紅保單、投資型保單的險種也可以是年金險。

| 保單類型 | 分紅 | 利變型 | 投資型 |

| 保險公司 有獲利時 |

依照約定比例回饋客戶, 不得低於 70% |

將部分利差(盈餘)回饋客戶, 回饋比例由公司決定 (宣告利率由公司決定) |

保戶自負投資盈虧 |

| 未分配盈餘 處理方式 |

保戶、股東共享(未來以紅利發放) | 留存於保留盈餘 | 不適用 |

| 實際分紅 / 宣告利率 |

每會計年度結算分紅帳戶收益 經董事會核定後 於宣告日宣告年度分紅數值 |

在期初會有宣告利率, 採月宣告、年適用 |

自負盈虧 |

養老保險、還本型保險也是壽險嗎?

根據內政部109年第32週《內政統計通報》,我國 108 年的平均壽命為 80.9 歲,其中男性為 77.7 歲、女性為 84.2 歲。換句話說,若男性活超過 77.7 歲、女性超過 84.2 歲,就等於活得比平均更久。然而,長壽雖然可喜,也潛藏風險──例如年老後健康狀況可能逐漸下滑,需準備更多醫療費用;或因物價上漲導致退休金貶值,長壽反而可能成為財務負擔,影響生活品質。

還本 / 養老保險(俗名)又被稱為「生死合險」,其實就是在壽險的基礎上再加上了「生存保險金」,結合了生存保險與死亡保險的保障特色。若被保險人在繳費期滿時仍然在世,便可領取生存保險金;若於保險期間內不幸身故或發生失能,則可申請身故或失能保險金給付,兼顧長壽與風險保障。

💡 筆者就有一張還本型壽險,繳費年期 20 年,目前繳費期已滿,每三年可領取一次生存保險金。

💡 延伸閱讀 >>> 保險名詞懶人包:要保人、被保險人、受益人,受益人可以填非親屬嗎?

壽險保障什麼?7 項給付項目快速整理

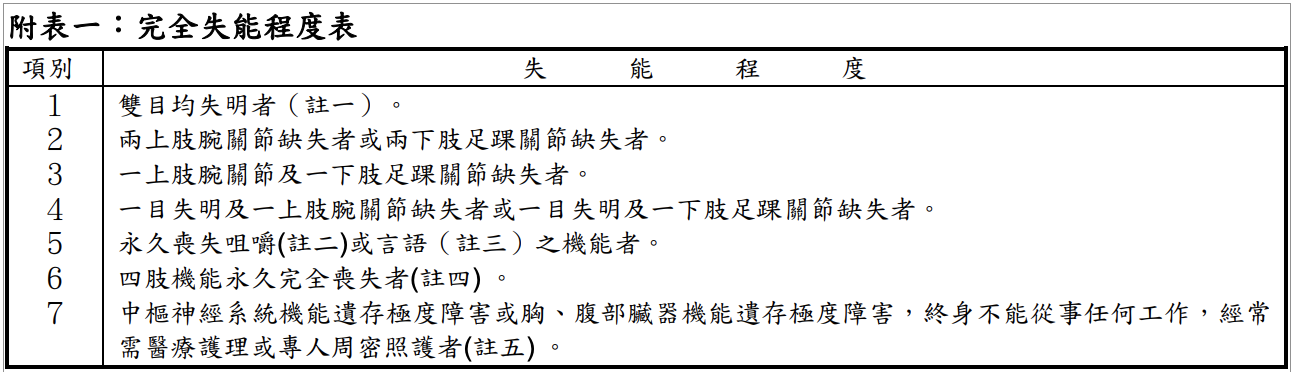

壽險給付項目,不外乎死亡、完全失能,而部分「生死合險」保單承如上述所說,另還有滿期金、還本金等項目,大致上可以看到壽險的給付如下列所示,有些具備多項給付,有些則只有單項給付,具體給付項目需依照該個別商品條款認定。

- 身故/完全失能:專業機構宣告死亡/符合保險公司完全失能認定者

- 滿期金:在保險契約期間的年度末仍存活,給付年繳應繳保險費總額 x 10%

- 祝壽金:本契約有效期間且保險年齡到達 105 歲之保險單週年日仍生存時,本公司按保險單上所記載之保險金額給付祝壽保險金。

- 失能金:符合保險公司完全失能認定者

- 意外身故:意外事故身故保險金

- 交通事故:水陸大眾運輸交通意外事故身故保險金、航空大眾運輸交通 意外事故身故保險金

- 生活照護金:符合保險公司完全失能認定者

【注意事項】

*以上條款僅為特定保險公司節錄,實際情況請依個別商品條款為準

壽險會理賠自殺嗎?保單條款這樣寫

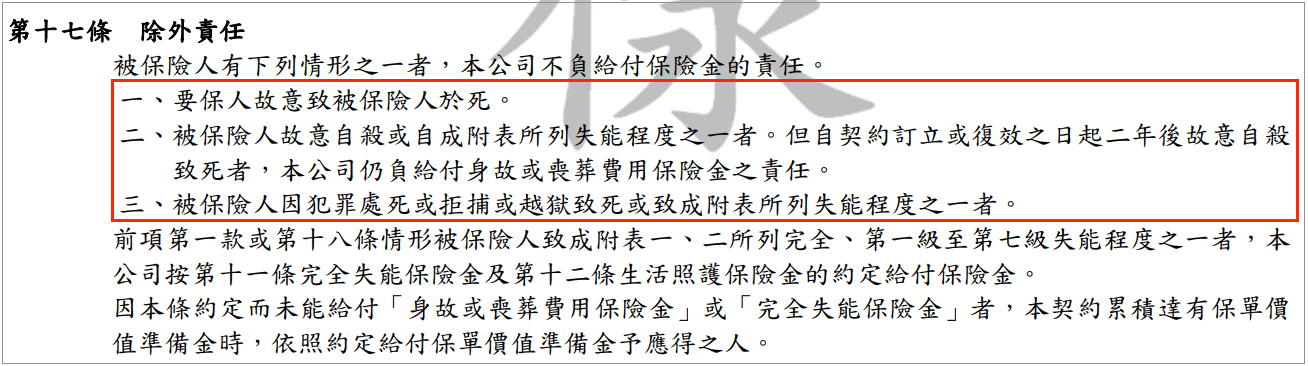

📌 保險法第 109 條:

「1. 被保險人故意自殺者,保險人不負給付保險金額之責任。但應將保險之保單價值準備金返還於應得之人。

2. 保險契約載有被保險人故意自殺,保險人仍應給付保險金額之條款者,其條款於訂約二年後始生效力。恢復停止效力之保險契約,其二年期限應自恢復停止效力之日起算。

3. 被保險人因犯罪處死或拒捕或越獄致死者,保險人不負給付保險金額之責任。但保險費已付足二年以上者,保險人應將其保單價值準備金返還於應得之人。」

【被保險人致被保險人於死】

先說結論,基本上不會(除非有承保),不過保險公司需要將保價金返還應得之人(要保人),但若要保人已死亡,則做為要保人之遺產。

但若保險公司契約明定承保「被保險人致被保險人於死」(自殺),則根據保險法 109 條(自殺條款)規定,此承保範圍於契約訂定二年後才生效,而此舉是為了避免要保人對被保險人投保高額壽險,透過道德危險(故意自殺)之情事,領取高額保險金之風險。

📌 保險法第 121 條:

「1. 受益人故意致被保險人於死或雖未致死者,喪失其受益權。

2. 前項情形,如因該受益人喪失受益權,而致無受益人受領保險金額時,其保險金額作為被保險人遺產。

3. 要保人故意致被保險人於死者,保險人不負給付保險金額之責。保險費付足二年以上者,保險人應將其保單價值準備金給付與應得之人,無應得之人時,應解交國庫。」

【要保險人致被保險人於死】

若要保人故意致被保險人於死者,保險人不負給付保險金額之責,此規定除保險法明定外,翻閱保單條款也必然能看見。

而對於此處的「應得之人」,學者多有不同見解,不過大致可分為要保人,或是被保險人(若被保險人死亡則作為遺產)。

【受益人致被保險人於死】

受益人若故意致被保險人於死或雖未致死者,出於懲罰該受益人之惡性動機,不論致死與否,皆喪失其受益權。

💡 延伸閱讀 >>> 保單價值準備金是什麼?保單價值準備金計算、查詢教學

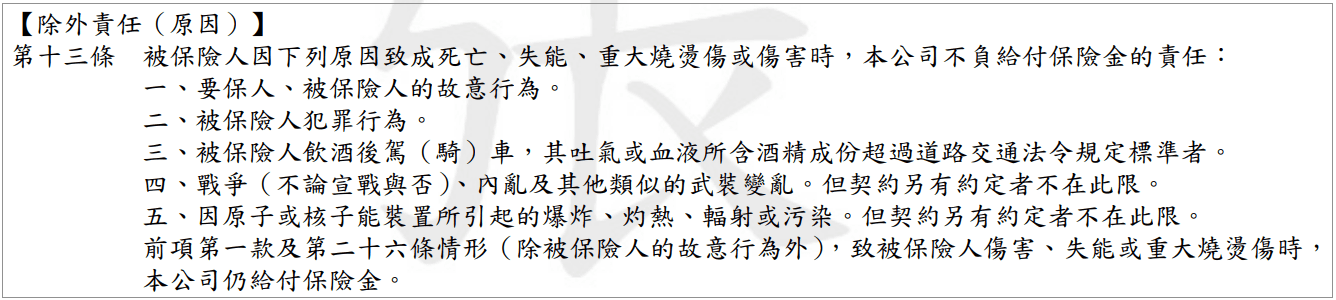

壽險和意外險差在哪?3 點幫你快速辨別

許多人在投保時常會混淆壽險與意外險,尤其在發生身故或失能事故時,更容易搞不清楚兩者之間的差別。其實,不論是壽險還是意外險,只要不是「故意造成死亡」的情況,原則上都可以申請保險金給付,但其實壽險和意外險,有 3 點比較明顯的差異 :

1. 保費計算:

首先,意外險與壽險的保費計算基礎本就不同,意外險是依照職業類別作爲計算基礎,而壽險是以死亡風險作為費率精算,根據男女性別不同,所得出不同的損率依據計算保費。

2.保障範圍:

再來是保障的範圍,雖然死亡都有身故保險金,但壽險無論意外還是因病死亡,只要不是故意致死,基本上都可以申請身故/完全失能保險等理賠;但意外險承保的是,「因意外事故所致之死亡」,另外還有意外住院、醫療等費用,甚至依照失能等級的不同,給予不同程度的理賠。

3.除外責任:

上述提及,保險人若有承保自殺風險,對於被保險人之故意自殺情形,只要是在契約訂定 2 年後,依約一樣可以給付身故保險金。

但意外險的規定就稍無彈性,凡是屬於要保人、被保險人的故意行為,所引起之「死亡、失能、傷害」,就屬於除外責任,依約不得給付保險金,這是因為「非故意」引起之事故,才是意外的根本定義,而自殺當然不屬於意外險理賠範疇。

💡 延伸閱讀 >>> 2025最新!意外險是什麼?理賠有哪些?意外傷害理賠、意外險推薦!

| 項目 | 壽險 | 意外險 |

| 保費費率 | 依據性別年齡計算費率 | 依照職業類別計算費率,風險越高費率越貴 |

| 保障範圍 | 不論疾病或意外,身故都理賠 | 只有因意外事故所致死亡才理賠,另有意外住院、意外醫療等項目 |

| 自殺 | 不一定 視保單條款 |

不理賠 |

誰需要壽險?4 類族群建議優先考慮

雖然壽險並非人人都必須投保,但以下四類族群特別適合優先考慮,能在發生風險時,為家人提供經濟上的保障:

- 家中經濟支柱:

若一旦身故會影響家庭主要收入來源,建議優先配置壽險,確保家人能維持基本生活與財務穩定。 - 有房貸、車貸等長期債務者:

若身故時留下未清償的貸款,可能讓家人背負龐大壓力。壽險可作為債務清償的保障來源。 - 有年幼子女或需撫養家人的照顧者:

若家庭成員仰賴你的收入生活,可透過壽險保障孩子教育費、生活費或長期照護需求。 - 想做資產傳承或遺產規劃者:

終身壽險可結合儲蓄與傳承功能,透過保險金作為遺產配置工具,避免資產分配爭議。

常見問題

Q:自殺壽險有賠嗎?

A:原則上沒有,僅會將保價金返還。但若保險公司有承保,需等待契約生效二年後才會給付,而意外險則完全不給付。

【延伸閱讀】