你也有實支實付嗎?實支實付的改革路程,自 2024 年起已步入第二年,從金管會限縮醫療型實支實付一人只能三張,到如今副本理賠已從市場上消失,實支實付為什麼要改革?本文以保險學六大原則──「損害填補原則」出發,解釋實支實付型保險面對的窘境與改革的推力。

實支實付是什麼?

實支實付(俗名)險,是一種針對一定限額內,根據醫療實際花費支出多少就給付多少的保險,基於損害填補原則上,落實填補因醫療或意外致成損失之實際損害花費之精神,依照險種不同,可分為:

- 傷害實支

- 醫療實支

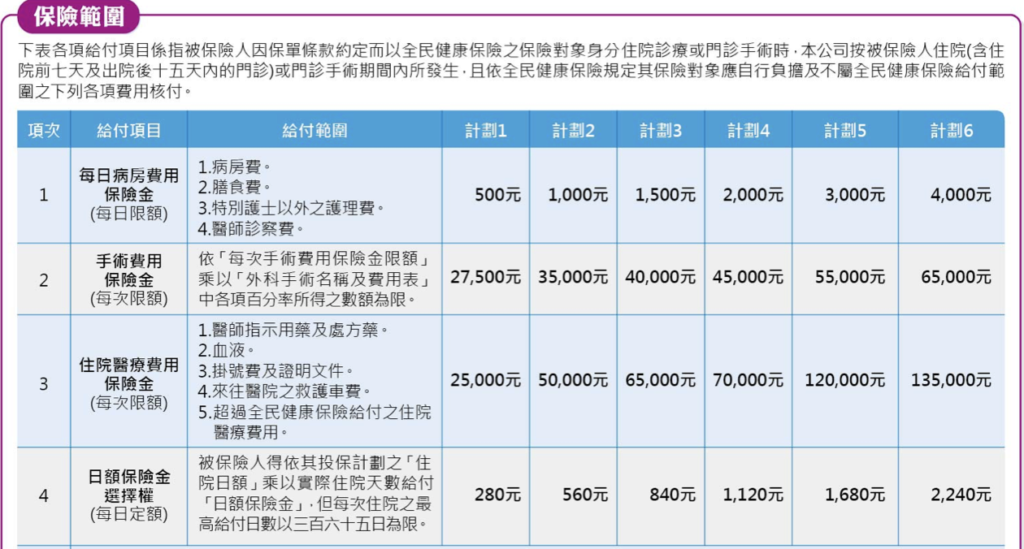

簡單來說,就是你花多少錢、保險公司就(在保險金額範圍內)賠你多少。並不是像定額給付型保險那樣「給付固定金額」,而是根據實際的醫療收據,針對超出健保給付部分,「實報實銷」來補償你健保沒涵蓋的自費支付病房費、手術費或雜費等項目。

💡 實支實付根據形態不同,亦有日額保險金選擇權的方式,根據「醫療支出 / 定額給付」二者取其高的理賠方式。

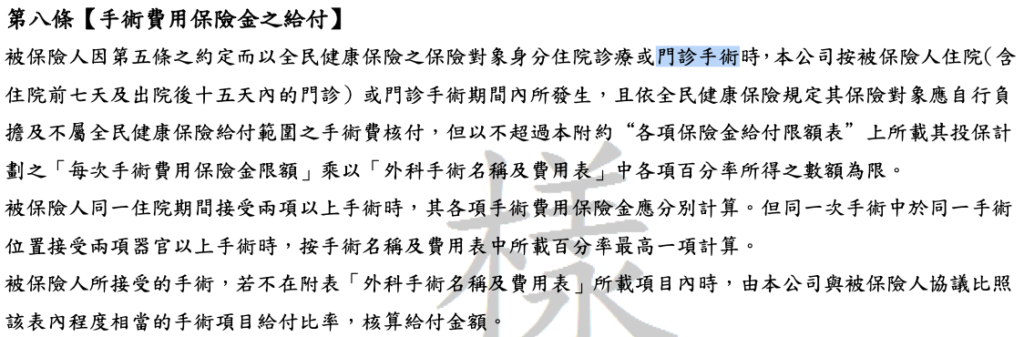

「實支實付」之所以興起,主要和醫療環境變動有關。過去的醫療保險主要理賠住院日額,然而,現在醫療技術越來越發達,很多疾病用門診手術即可治療,讓住院天數越來越短。另外,有越來越多健保無法涵蓋的自費項目,以及昂貴的醫材。這樣的趨勢,造就了市場對實支實付醫療險的重視。

然而,有人投保數張實支實付保險,究竟是為了拉高保障?抑或是道德危險?

雖說「重複投保」不一定在人身保險所適用,而「人生無價」又是人身保險的重要核心,但這並不與針對「實際醫療支出」的實支實付保險中「損害填補」的精神衝突,縱使人生無價,但醫療支出有價,若背離損害填補的精神,固然也失去了保險的本質。

💡這類型保險最講求的是落實「損害填補原則」的精神──意即不能讓你因為出險反而賺錢得利。

新制下保障不夠怎麼辦?補足實支保障的兩種方式

損害填補原則又稱損失填補原則,是指保險理賠的金額不應超過被保險人實際遭受的損失。 換句話說,保險的目的是彌補被保險人因事故造成的經濟損失,而不是讓被保險人從中獲利。

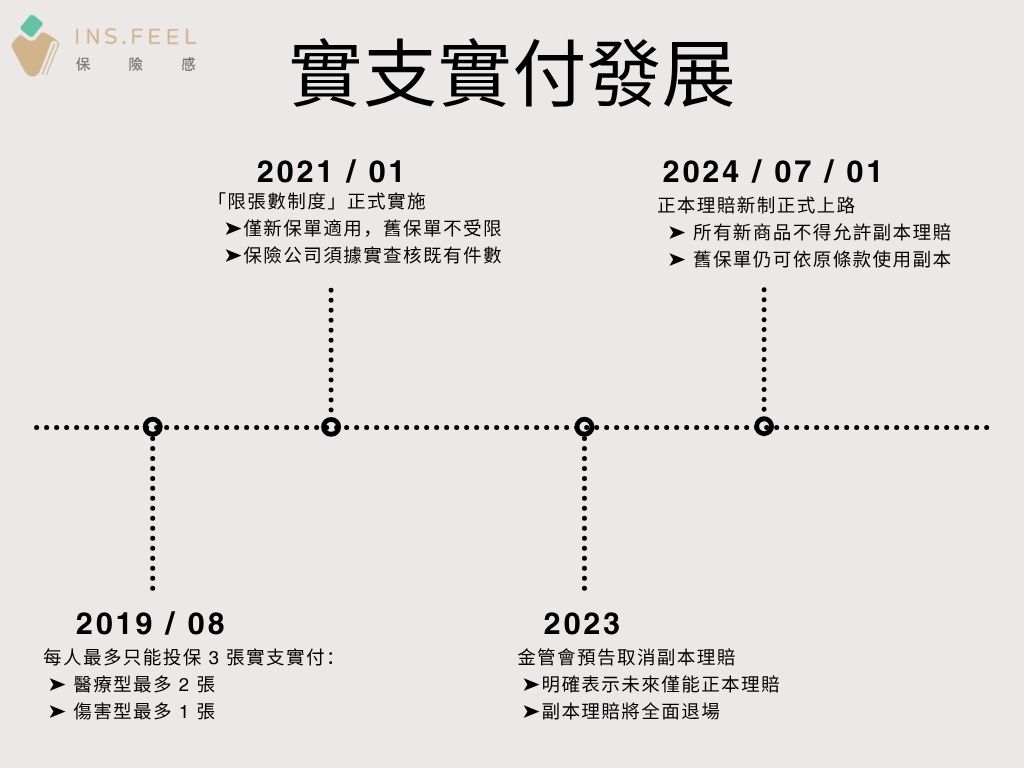

為落實「損害填補」的精神,2024/7/1 再次針對實支實付進行改革,因此現今的實支實付僅能以「正本」理賠,但若是投保金額不夠、保障不到位,卻又不能像以前的「雙實支」、「三實支」擁有數倍保險金的保障怎麼辦?

雖然現在已經無法獲得雙倍(或以上)的理賠金,但還是有方法能夠補齊保障缺口,下列以二種方式介紹差異:

- 已經擁有 1 張「正本」理賠實支:

若再購買一張實支實付(2024/7/1 後),理賠時,可先向任一家保險公司申請,再針對理賠金與實際醫療花費「差額部分」開立「差額證明」,向另一家保險公司申請理賠。 - 已經擁有 1 張「副本」理賠實支:

因為新制不溯及既往,所以在 2024/7/1 前訂定之契約,若繼續續保,效力仍維持可依「副本」理賠,並可另外簽訂新制「正本」理賠的實支,達成「雙」實支的保障。

💡 簡而言之,2024/7/1後的新制保單,單次最高理賠上限,就是當次醫療費用!(不再像過往有「乘數」效果)

雙實支、三實支是什麼意思?2019 金管會改革影響

所謂「雙實支」、「三實支」,是保戶在不同保險公司分別投保 2 張、3 張以上實支實付型醫療保險的俗稱。這樣做的目的,是希望當醫療費用較高時,可以從不同公司「分開理賠」,進一步彌補龐大的自費支出。

然而,過去業務員過度強調「張數越多越好」的行銷話術,導致部分民眾出現重複投保、理賠操作複雜,甚至誤以為能「賺錢」的誤解。為防範此類亂象,金管會自 2019 年起明訂:

- 每人最多只能購買 3 張實支實付醫療保險(已廢除)

- 醫療險與意外險分開計算,不相衝突

此外,金管會也在 2023 年底進一步提出改革方向,強化「損害填補原則」,並要求保險公司針對理賠審核更嚴謹,例如:限定正本理賠、控管特定給付項目的金額範圍等,因此才有了 2024 年 7 月上路的「新制」。

💡實支實付是否有包含門診手術,要視該保單是否有將 227 條款及 3343 條款(牙科)納入承保範圍

【延伸閱讀】 >>> 門診手術會賠嗎?搞懂健保 227 和保單條款差很大!

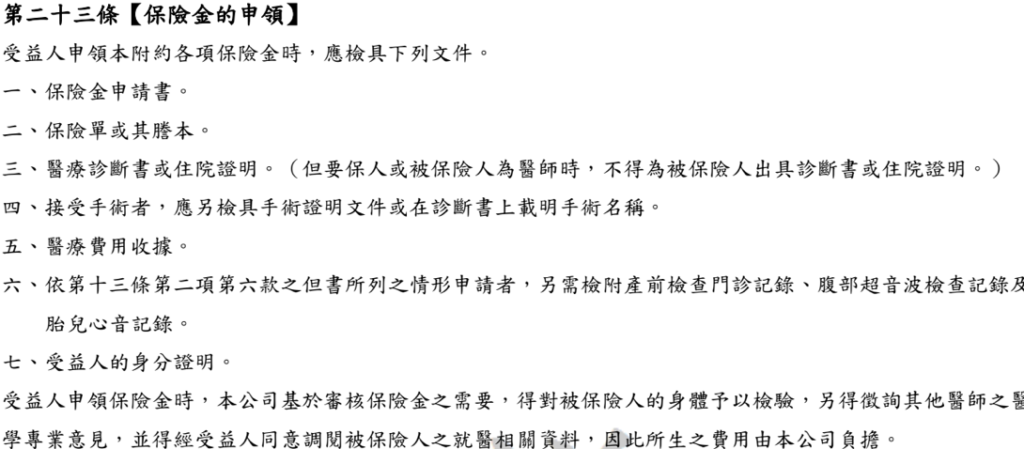

實支實付怎麼理賠?正本與副本的差異

實支實付保險的理賠分成「正本」與「副本」兩種申請方式。所謂「正本」,就是你拿出醫院開立的唯一原始收據,交由第一家保險公司申請理賠;而「副本」是指你,用影印後的收據,並由醫院蓋上「與正本相符」章,再向保險公司申請理賠。

正本理賠文件:

- 保險金申請書

- 保險單或其謄本

- 醫療診斷書或住院證明

- 醫療費用收據正本

- 受益人的身分證明。

副本理賠文件:

- 保險金申請書

- 保險單或其謄本

- 醫療診斷書或住院證明

- 接受手術者,應另檢具手術證明文件或在診斷書上載明手術名稱

- 醫療費用收據

- 受益人的身分證明

| 項目 | 舊制(改革前) | 新制(2024/7/1 起) |

| 理賠方式 | 可用副本理賠(副本+正本) | 僅限正本理賠 |

| 可投保張數 | 最多三張(正+副) | 不限張數(由保險公司內控決定) |

| 雙實支操作 | 可 | 以差額證明申請(上限為醫療支出) |

| 門診手術理賠 | 視保單條款決定 | 視保單條款決定 |

簡單來說,如果買了 3 張實支實付保單,其中 2 張可以副本理賠,這就是所謂的「三實支」,假如有一天手術費用 10 萬元,醫院的正本收據向第一間理賠,再用副本收據向另外 2 間保險公司理賠,等於最後可以拿到 30 萬元。但這樣的做法,就被批評有違損害填補原則,甚至被批評「靠生病賺錢」。

門診手術會賠嗎?實支實付有含門診手術嗎?

「門診手術」指的是病患在不需住院的情況下,於門診時間內接受手術處置,並於當日返家休養的醫療服務。這類手術通常屬於風險低、恢復期短、麻醉方式簡單(局部麻醉或靜脈注射等)的醫療行為,例如小腫瘤切除、甲狀腺結節切片、內視鏡檢查合併切除等。

雖然門診手術是未來的醫療趨勢,但並不是實支實付都有含門診手術,還是要看保單條款而定。這是因為各家保險公司雖然大多都有推出名為實支實付型的醫療保險,但理賠規定未盡相同。

💡 【延伸閱讀】 >>> 門診手術會賠嗎?搞懂健保 227 和保單條款差很大!

- 有門診手術的保單:

哪些實支實付保單不受損害填補限制?4 類商品可不列入扣除額

對於新制保單的適用,雖歸重複理賠部分不予再次給付,但仍有些商品可不被列入扣除額,依照人身保險商品審查應注意事項第四十八點第三項所稱主管機關另有規定之實支實付型傷害醫療保險商品,指下列保險商品:

- 海外留學生綜合保險

- 汽(機)車保險附加之駕駛人傷害保險及交通事故傷害保險所含之實支實付型傷害醫療保險

- 住宅火災保險或居家綜合保險所附加之火災事故傷害保險所含之實支實付型傷害醫療保險

- 微型保險附加之傷害醫療保險。

哪些人適合投保實支實付醫療險?

適合族群:

- 年輕上班族或自雇者:已有基本健保保障,但想補強重大醫療自費支出,且保費相對較低,適合投保。

- 已購買主約但缺乏實支保障者:已有定期壽險或終身醫療險,可再加保實支實付險補強自費部分。

- 希望保費彈性、依使用給付者:相較定額型保險,實支型保障更貼近「花多少賠多少」的彈性。

不適合族群:

- 年紀較大或健康狀況不佳者:保費相對昂貴且核保困難,可能不如強化定額型或重大傷病保障來得划算。

- 未必能保存醫療收據者:像是小孩或長輩就醫由他人代辦、或習慣不索取發票者,可能申請困難。

💡實支實付型保險是要用來「補缺口」、不是「賺回報」,應作為整體醫療保障規劃的一環,與定額型、重大疾病保單搭配,效果會更完整。

常見問題

Q:有保其他保險,實支實付醫療部分會影響嗎?

A:團體保險、旅平險或學生保險不受影響

Q:如果住健保房沒花到病房費,那還有「住院醫療保險金」嗎?

A:不一定,視保單有無「日額保險金選擇權」條款,有的話才能以每日定額給付。

Q:如果收據正本遺失了怎麼辦?

A:建議立即聯絡業務員處理,部分保險公司可簽訂遺失聲明書通融理賠,但仍須視個案而定。

Q:IFRS 17 為什麼會影響實支實付?

A:IFRS 17 要求保險公司更明確地計算保險負債與理賠風險,因此針對理賠率太高、重複理賠的商品會大幅收緊,實支實付自然成為改革重點。

【延伸閱讀】

發佈留言